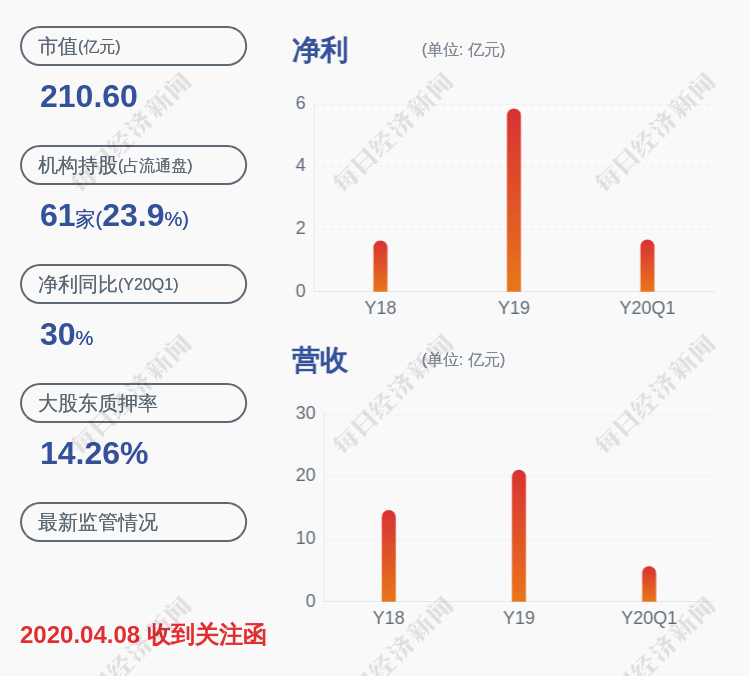

еҺҹеҲӣ еұұиҘҝжұҫй…’иҙўеҠЎз–‘дә‘йҒӯдёҠдәӨжүҖй—®иҜўпјҡеә”收зҘЁжҚ®жҺҘиҝ‘37дәҝпјҢеҚҙдёҚи®Ў( еӣӣ )

е°Ҫз®Ўеә”收зҘЁжҚ®дҪҷйўқжҺҘиҝ‘37дәҝе…ғ пјҢ дё”еңЁжҖ»иө„дә§дёӯеҚ жҜ”и¶…иҝҮдёүжҲҗ пјҢ дҪҶжҳҜ пјҢ жҲӘжӯў2018е№ҙеә• пјҢ еұұиҘҝжұҫй…’ж–№йқўе№¶жңӘеҜ№жӯӨи®ЎжҸҗд»»дҪ•еқҸиҙҰеҮҶеӨҮ гҖӮ

жүҖд»Ҙ пјҢ дёҠдәӨжүҖеңЁе…¬е‘ҠдёӯиҰҒжұӮеұұиҘҝжұҫй…’ пјҢ иЎҘе……жҠ«йңІжҠҘе‘Ҡжңҹжңҹжң«е•Ҷдёҡжүҝе…‘жұҮзҘЁжҳҜеҗҰзұ»еҗҢеә”收иҙҰж¬ҫи®ЎжҸҗеқҸиҙҰеҮҶеӨҮ пјҢ иӢҘжңӘи®ЎжҸҗ пјҢ иҜ·иҜҙжҳҺеҺҹеӣ гҖҒеҗҲзҗҶжҖ§еҸҠжҳҜеҗҰз¬ҰеҗҲгҖҠдјҒдёҡдјҡи®ЎеҮҶеҲҷгҖӢзҡ„规е®ҡ гҖӮ

ж №жҚ®2018е№ҙе№ҙжҠҘжҠ«йңІ пјҢ еұұиҘҝжұҫй…’е·ІиғҢд№ҰжҲ–иҙҙзҺ°дё”еңЁиө„дә§иҙҹеҖәиЎЁж—Ҙе°ҡжңӘеҲ°жңҹзҡ„银иЎҢжүҝе…‘зҘЁжҚ®жңҹжң«з»ҲжӯўзЎ®и®ӨйҮ‘йўқ8.32дәҝе…ғ гҖӮ

еҜ№жӯӨ пјҢ дёҠдәӨжүҖеңЁе…¬е‘ҠдёӯжҳҺзЎ®иҰҒжұӮеұұиҘҝжұҫй…’иЎҘе……жҠ«йңІ пјҢ жҠҘе‘ҠжңҹеҶ…еӨ§йўқеә”收зҘЁжҚ®иғҢд№ҰжҲ–иҙҙзҺ°зҡ„е…·дҪ“жғ…еҶө пјҢ 并结еҗҲеә”收зҘЁжҚ®зҡ„дёҡеҠЎжЁЎејҸеҸҠжҳҜеҗҰе…·жңүиҝҪзҙўжқғжқЎж¬ҫиҜҙжҳҺдёҠиҝ°иғҢд№ҰжҲ–иҙҙзҺ°зҡ„еә”收зҘЁжҚ®жҳҜеҗҰж»Ўи¶із»ҲжӯўзЎ®и®ӨжқЎд»¶ пјҢ дјҡи®ЎеӨ„зҗҶжҳҜеҗҰз¬ҰеҗҲгҖҠдјҒдёҡдјҡи®ЎеҮҶеҲҷгҖӢзҡ„规е®ҡ пјҢ 并иҜ·е№ҙе®Ўдјҡи®ЎеёҲеҸ‘иЎЁж„Ҹи§Ғ гҖӮ

жҚ®жӮү пјҢ еұұиҘҝжұҫй…’зҡ„дә§е“Ғй”Җе”®дё»иҰҒйҮҮз”Ёз»Ҹй”Җе•Ҷд»ЈзҗҶжЁЎејҸ пјҢ е®һиЎҢеҲҶдә§е“ҒгҖҒеҲҶеҢәеҹҹз®ЎзҗҶ пјҢ д»Ҙ2018е№ҙдёәдҫӢ пјҢ еұұиҘҝжұҫй…’жқҘиҮӘжү№еҸ‘д»ЈзҗҶзҡ„й”Җ售收е…ҘзәҰдёә89.2дәҝе…ғ пјҢ еңЁж•ҙдҪ“收е…ҘдёӯеҚ жҜ”еңЁ95%е·ҰеҸі гҖӮ

----еҺҹеҲӣ еұұиҘҝжұҫй…’иҙўеҠЎз–‘дә‘йҒӯдёҠдәӨжүҖй—®иҜўпјҡеә”收зҘЁжҚ®жҺҘиҝ‘37дәҝ пјҢ еҚҙдёҚи®ЎжҸҗеқҸиҙҰеҮҶеӨҮпјҒ//----жұҹиӢҸйҫҷзҪ‘ http://www.jiangsulong.com //

и‘—еҗҚз»ҸжөҺеӯҰ家е®Ӣжё…иҫүжҢҮеҮә пјҢ з»Ҹй”Җе•ҶжЁЎејҸзҡ„еҘҪеӨ„жҳҫиҖҢжҳ“и§Ғ пјҢ еҸҜд»ҘеҶІй«ҳдёҡз»© пјҢ дҪҶеҗҢж—¶дёҚе°‘е“ҒзүҢе…¬еҸёдёәдәҶеҶІдёҡз»© пјҢ з»Ҹеёёдјҡз»ҷз»Ҹй”Җе•ҶеҺӢиҙ§ гҖӮ иҝҷдәӣдә§е“Ғе ҶеңЁз»Ҹй”Җе•Ҷзҡ„д»“еә“йҮҢ пјҢ еҜјиҮҙж— жі•з»ҹи®ЎдјҒдёҡжңҖз»Ҳзҡ„й”Җе”®жғ…еҶө гҖӮ еҶҚеҠ дёҠиҝҷдәӣдј з»ҹж—ҘеҢ–з»Ҹй”Җе•ҶеңЁиҙўжҠҘзЁҺ收дёҠ并дёҚ规иҢғ пјҢ еңЁзӣ‘з®ЎйғЁй—ЁзңӢжқҘйғҪеӯҳеңЁйҮҚеӨ§дёҚзЎ®е®ҡйЈҺйҷ© гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жҳҹе…үеӨ§йҒ“|гҖҠжҳҹе…үеӨ§йҒ“гҖӢж”№зүҲж”№дәҶеҚҒеңәпјҢеҸӘжңүдёҖдёӘзӮ№еӯҗжҳҜеҺҹеҲӣпјҢйҡҫжҖӘзҪ‘еҸӢеҗҗж§ҪеӨҡ

- еұұиҘҝзңҒ|еұұиҘҝй•ҝжІ»пјҡеҘіеӣўзҫҺеҘіеҶ°еӨ©йӣӘең°з©ҝзҹӯиЈҷдёқиўңи·іиҲһиў«ж’һзҝ»пјҢж»‘йӣӘеңәпјҡдёҚеҚұйҷ©

- Netflix|2022е№ҙNetflixеҺҹеҲӣеү§йӣҶеұ•жңӣ

- еҺҹеҲӣ|42еІҒеҘіжҳҹжҖ’жү№TVBпјҒз§°е…¶дёҚе·®й’ұеҚҙиӢӣеҫ…е‘ҳе·ҘпјҢжӣҫеӣ иў«еҮҸи–Әе“ӯжҲҗжіӘдәә

- еҺҹеҲӣ|иҝҷж¬ЎзәўжҜҜи°ҒиөўдәҶпјҹ

- еҢ…иҙқе°”|еҢ…иҙқе°”пјҡ3е№ҙзҝ»жӢҚ5йғЁз”өеҪұпјҢжҠ„е®ҢеӣҪеӨ–жҠ„еӣҪеҶ…пјҢзҺ°еңЁиҜҙеҺҹеҲӣжңүдәәдҝЎпјҹ

- еҫ·дә‘зӨҫ|еҫ·дә‘зӨҫи·Ёе№ҙжј”еҮәж¶үе«ҢжҠ„иўӯдҫөжқғпјҢеҺҹеҲӣдҪңиҖ…еҸ‘ж–Үз—ӣж–ҘпјҢејәиҜҚеӨәзҗҶпјҹ

- жңәиҠҜ|иҜҙе®ғжҳҜ2021жңҖзҫҺж јжӢүиӢҸи’ӮеҺҹеҲӣпјҢжІЎдәүи®®еҗ§пјҹ

- йҷҲдәҡз”·|еҺҹеҲӣйҷҲдәҡз”·е©ҡеҸҳеҗҺеҶҚж¬Ўзӣҙж’ӯпјҢдёҖеңәеҮҖиөҡ22дёҮпјҢжҖ»ж”¶е…Ҙжӣқе…үз«ҹдёҚеҮҸеҸҚеўһ

- ж—¶иЈ…и®ҫи®Ў|пјҲзЁіеҒҘеүҚиЎҢејҖж–°еұҖпјүд»ҺвҖңжү№еҸ‘вҖқеҲ°вҖңеҺҹеҲӣвҖқвҖ”вҖ”жқҘиҮӘеҲӣж–°д№ӢеҹҺж·ұеңізҡ„ж—¶е°ҡвҖңиҪ¬еһӢеҜҶз ҒвҖқ