仙鹤股份|价值投资当道,史上最便宜的银行股,究竟该不该买?

文章图片

回首过去的十年 , 各个行业都有过风光 , 有过低谷 , 潮起潮落 , 但是只有银行 , 始终岿然不动 , 犹如那股市中的定海神针 。 现在已经是A股市场最便宜的板块 , 但是似乎已经被市场所遗忘 , 丢在旮旯角落无人问津 。

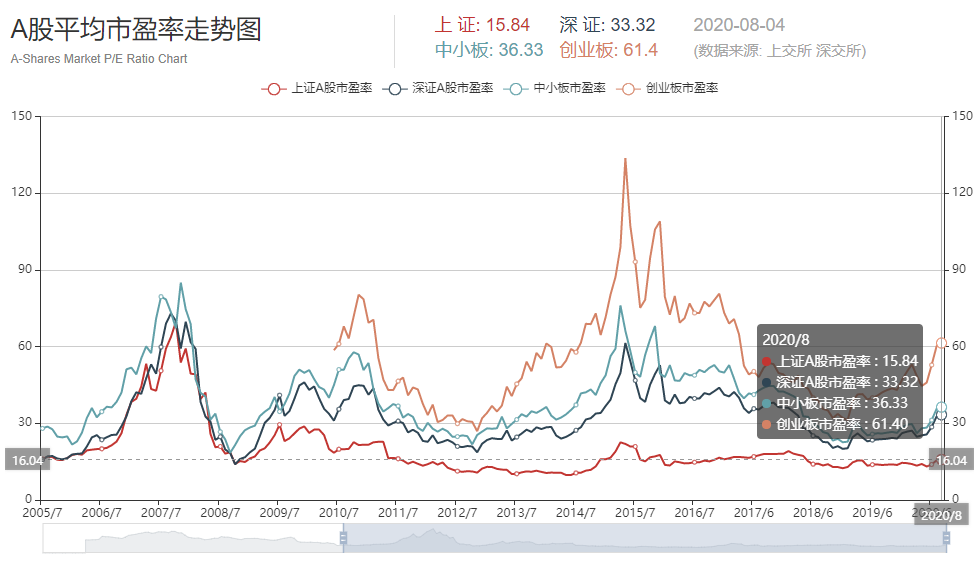

银行平均了整个A股的估值从2017年开始 , 价值投资这个词开始频繁的出现 , 市场的风格也确实发生了一些变化 , 以前习惯的炒小炒新炒差 , 慢慢有所改观 , 一大批的大白马、成长股翻了几倍十几倍甚至几十倍!但是几年后的今天 , 我们再看价值投资这个词 , 似乎发现 , 在A股中依然需要加上引号的 。 从2019年下半年开始到现在 , 市盈率过百倍的科技股医疗医药股比比皆是 , 股价不断创历史新高的数不胜数 , 甚至我们生活中的柴米油盐消费股 , 都普遍50倍甚至更高的市盈率 。 不要说什么A股的平均市盈率才15倍 , 你知道这个平均市盈率是被谁平均的么?银行!

A股平均市盈率

2019年全部A股上市公司总净利润为3.78万亿元 , 而上市银行的净利润共计1.67万亿元 , 占比44% 。 2019年底 , A股总市值大概为59万亿 , 其中银行股市值10万亿 , 六分之一的市值 , 贡献了44%的利润 。 你就明白银行股的定海神针地位 。

如果把时间拉到2020年7月份 , A股总市值达到80万亿 , 而银行股的市值还是10万亿不到 。 如果扣掉银行 , 当前A股的平均市盈率高达35倍!所以不要被什么平均数据所迷惑了 , 我和马云平均一下的话 , 我还用在这里码字?

银行点钞

什么是价值投资?究竟什么是价值投资?正常的理解就是 , 在价格低于其内在价值的时候买入 , 而在高于其价值的时候卖出 。 那么这其中的内在价值 , 该如何理性衡量?可能就众说纷纭了 。 你搜集信息 , 判断这家公司的未来前景非常好 , 觉得现在的价格是值得买入的 , 这就是你判断的价值 , 但是一定会有人觉得不值得 。 你会选择买 , 那肯定有人会选择买 , 市场从来不存在统一的唯一行为 。 而且我们都并非完全的理性人 , 所以市场行情起起伏伏 , 更多的是一种情绪的体现 。

其实我个人觉得 , 不必太过纠结 。 在股市里的根本目的是为了盈利 , 那么究竟是投机还是投资 , 究竟是价值投资还是其他的 , 都无所谓 。 如果能够有一套行之有效的方法来让你实现稳定可持续的盈利 , 那么就是好的方法!

银行股值不值得买?那么回过头来 , 当前市场上估值最低 , 盈利最好的银行股 , 究竟值不值得买呢?个人认为是值得的 。 原因有三:

首先 , 自然是其非常非常低的估值 , 不管是从市盈率还是市净率还是赢利能力来看 , 都是非常非常优质的标的 , 唯一缺陷可能是成长速度太慢 。 就拿宇宙第一行 , 工商银行来说 , 2019年净利润3122亿 , 傲视A股 , 当前市值1.79万亿 。 宇宙第一酒 , 贵州茅台呢 , 2019年净利润412亿 , 当前市值2万亿 。 就算给予茅台每年20%的净利润增速 , 也需要十年才能达到3000亿的净利润水平 , 而这十年间 , 工行已经赚了3万亿!但是大家想一想 , 银行是躺着赚钱的生意 , 而茅台 , 市场的瓶颈肯定有的 。 如果你担心银行业危机 , 那么我需要你先想一想 , 如果银行业危机了 , 那么其他行业的生存现状该当如何?

其次 , 在全球放水 , 国家大举刺激经济的前提下 , 银行业的受益是很清晰的 。 回首2008年的经济刺激计划 , 此后五年 , 工行的净利润从08年度1100亿增长到13年的2600亿 。 年化增速15% 。 可以预见的是 , 未来几年 , 银行业的净利润增速会有明显的提升 。

推荐阅读

- 公司|时间过半!易事特:4名董事、高管人员未减持公司股份

- 股份|爱乐达:股东范庆新、冉光文等减持约447万股,减持计划减持数量过半

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 发布公告|数量过半!博创科技:天通股份累计减持约150万股

- 经营|金徽酒获7.15亿元增资以提升品牌价值

- 公司|时间过半!华大基因:股东和玉高林和高林同创未减持股份

- 价格|公告精选:安纳达、中核钛白上调钛白粉产品价格;豫园股份要约收购金徽酒8%股份

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- BTMT|价值近14亿元,刚坐稳家电一哥就套现?董事长减持2000万股

- 儿童饮食|秋冬季如何让宝宝爱上吃水果?稍微蒸一下美味翻倍,营养价值更高