中煤能源|顺周期趋势,被贴上“低估值+高股息”标签的中煤能源还有反转的余地吗?( 二 )

盈利能力方面 , 煤炭、煤化工以及煤机装备的毛利率分别为28.6%、24.3%、16% , 营业利润率分别为10.9%、14.5%、2.7% 。 不过 , 在这里要注意的是 , 买断贸易煤使得煤炭业务的综合毛利率出现大幅下降 。 其实公司的自产商品煤毛利率是极高的 , 达到54.4% , 而买断贸易煤毛利率仅有5.3% 。

02

2012-2015年是煤炭行业的下行周期 , 煤炭市场经历普遍亏损 。

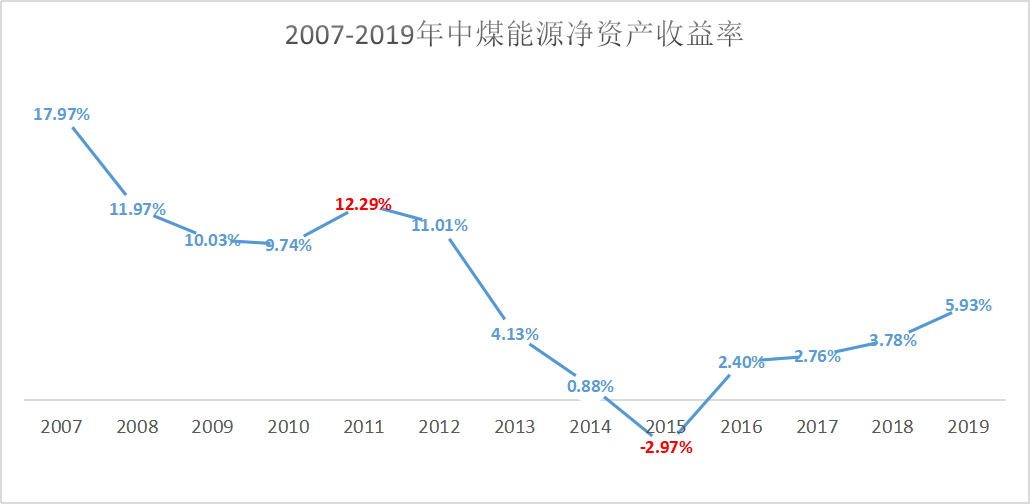

在煤炭下行周期 , 公司净资产收益率由2011年的12.29%下滑至2015年的-2.97% 。 直到2016年 , 国家大力推进供给侧改革 , 化解过剩产能 , 煤价开始触底反弹 , 年均价从2015年的413元/吨上涨至2018年的648元/吨 , 达到近3年高点 。

正是由于煤炭行业迎来新一轮周期 , 而此时公司的净资产收益率也由负转正 , 持续稳定上升 。

文章图片

上一轮周期当中 , 煤炭行业的净资产收益率能保持在10%-20%水平 。 但经历过2012年的下行周期之后 , 即便有供给侧改革的景气恢复 , 但目前的净资产收益率水平也处在历史以来相对中低位水平 。

针对上一轮煤炭周期下行 , 2016年 , 中煤能源通过股权转让方式剥离了四方铝业、邯煤机、九鑫焦化、灵石化工、龙东煤矿等产生亏损或盈利性不佳的企业 , 获得了非经常性收益超过9亿元 。

与此同时 , 煤化工成了公司新的业绩增长点 , 尤其2017-2018年油价复苏这个意外因素也在保证了煤化工业务对公司整体收入和利润拉动 。 2019年 , 公司控股的陕西榆林能源化工净资产收益率更是上升至历史最高水平14.55% 。

03

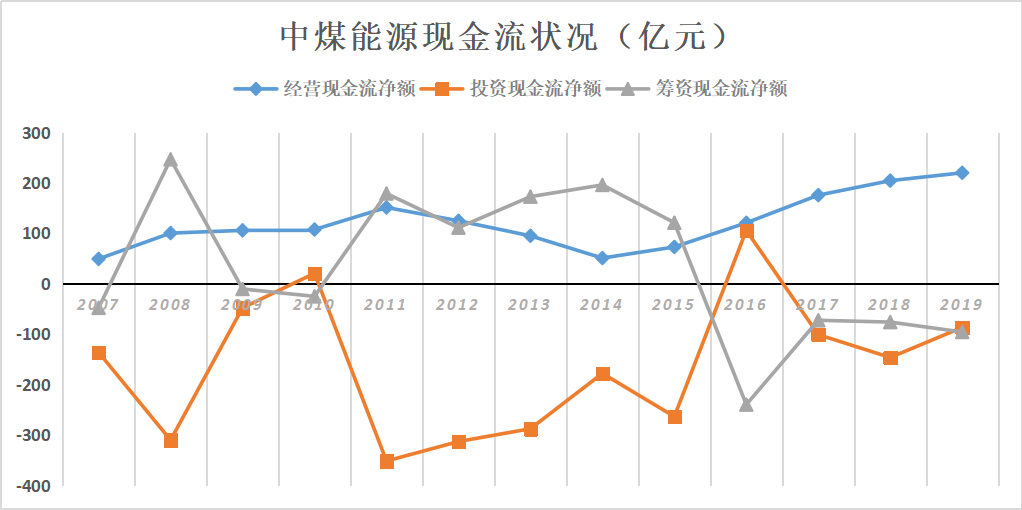

中煤能源经营业绩的好转也体现在现金流状况表现良好 。 尤其2014年以来 , 公司的经营性现金流净额稳定同步增长 , 销售商品和劳务收到现金占营业收入比稳定在110%以上 。

文章图片

在煤炭下行周期 , 中煤能源的投资现金流净额以负数为主 , 反映了逆势扩张的外延战略 。 2009-2019年 , 公司在购买固定资产、无形资产等资本支出方面合计超过1600亿元 , 是当前市值的3倍以上 。

资本开支与煤炭行业景气度逆向分布好处在于 , 在周期迎来新一轮周期拐点之际 , 伴随着重大在建工程的投产完工 , 公司可以借助新矿投产带来自产煤和煤化工产能增量 , 大大提升自身整体的营收能力 。

文章图片

与此同时 , 煤电化产业布局进入收获期 , 产业协同效应显现 。 公司从2015年开始重点发展电力产业 , 直到2019年年底才开始贡献营业收入 。 目前三个在建电力项目的陆续投运 , 使得消纳自产煤的比重将进一步提升 。

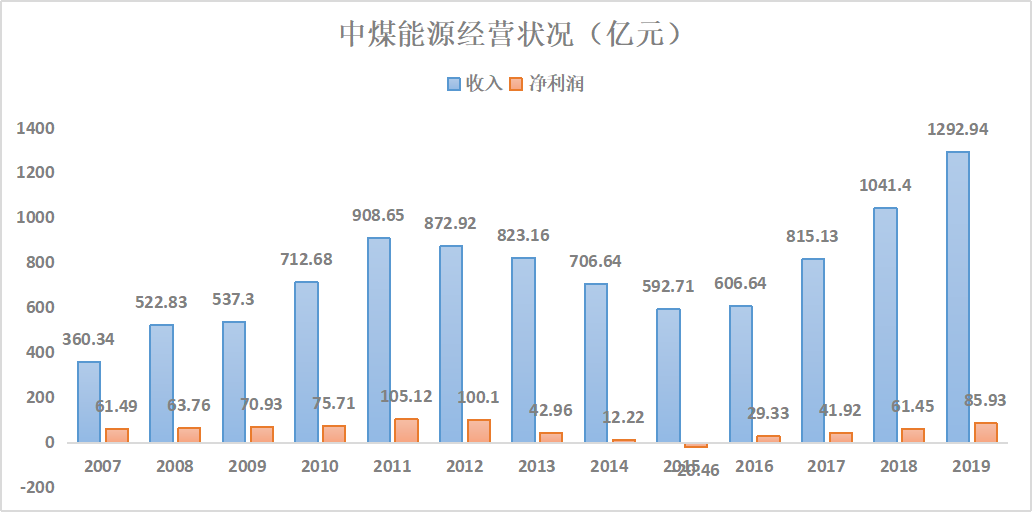

总体而言 , 新周期开启 , 煤价暴涨回到历史相对高位 , 煤机新建需求迎来爆发期 , 这些都造成了中煤能源2016-2019年这一阶段的业绩的大幅回暖 。 公司收入从606.64亿元增长到1292.94亿元 , 而净利润由29.33亿元增至85.93亿元 。

文章图片

今年上半年 , 中煤能源营业收入613.93亿元 , 净利润为23.10亿元 。 虽然受疫情影响下游火电、钢铁、建材及化工企业开工率造成煤炭需求有所下降 , 使得公司的煤炭业务和煤化工业务上半年利润较去年有所下滑 , 但公司的煤矿装备业务受惠“双百”行动反而逆市增长 。

2020年上半年 , 公司经营规模仍然保持了稳步扩大态势 , 比起去年还多增加3.5亿元 。

04

除了供给侧改革 , 新一轮煤炭周期上行影响之外 , 中煤能源业绩改善较为明显还受益于一下竞争优势:

推荐阅读

- 新能源汽车|碳酸锂价格暴涨!动力电池回收价比新货还贵:企业加价抢

- 补贴|官方明确:最后一年搞新能源补贴!最近电动车销售电话都打疯了

- 股票|新能源汽车概念股 N纽泰格上市首日大涨295% 触发二次临停

- 新能源汽车|发改委:新能源汽车购置补贴将于2022年底终止

- SUV|1月新能源SUV销量排名:比亚迪“五进三” 特斯拉被拉下马

- 山东|山东发现"可供中国使用3800年"的清洁能源?应该先了解真相

- 华为|华为又有大动作 投资40亿进入深圳香蜜湖:建设数字能源总部

- 新能源汽车|京东:春节期间全天待命 汽车充电桩即买即装

- 新能源汽车|2021年国内汽车召回数量同比增长超三成 新能源“最猛”

- 销量|2021新能源汽车城市销量排行榜:上海狂卖24万辆 特斯拉最吃香