中煤能源|顺周期趋势,被贴上“低估值+高股息”标签的中煤能源还有反转的余地吗?( 三 )

第一 , 对动力煤和炼焦煤采用不同的定价机制 。 就动力煤而言 , 公司主要采用年度长协+现货定价 , 目的是为了降低煤炭售价波动幅度 。 就炼焦煤而言 , 公司以现货销售为主 , 基本随行就市 , 好处是从这一轮周期开启以来 , 焦煤价格持续偏强 , 有助于公司业绩的稳定 。

第二 , 煤炭开采、洗选和混配生产技术工艺水平行业领先 , 煤矿生产成本低于全国大多数煤炭企业 。 公司近8年企业吨煤平均成本为202.97元/吨 , 除大同煤业外 , 其它主要动力煤企业平均成本都超过240元/吨 。 明显低于同行的吨煤成本加强了公司盈利能力 。

第三 , 新能源对传统能源的革命冲击 , “煤-电-化”循环经济产业链提高煤炭就地转化比例 。 2019年 , 公司煤化工和发电业务消耗自产煤销量超过10% , 可以说 , 煤化电一体化对于中煤能源而言 , 未来具备很好的内生成长性 。

05

中煤能源一直以来具有较高的分红率 , 除了2015年公司因亏损未进行分红 , 2017-2019 年 , 受益于盈利增长 , 公司每股股利增长 , 分红率稳定在30% 。

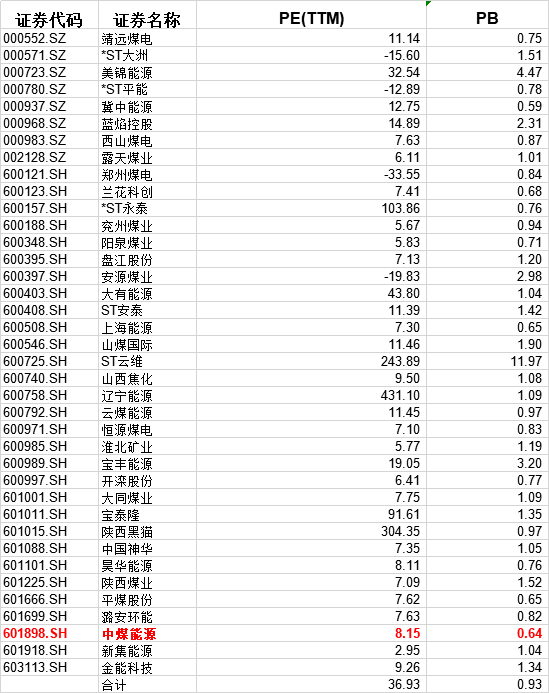

估值方面 , 从PB角度 , 公司2019年PB为0.64倍 , 选取申万行业数据 , 平均PB为1倍 , 公司折价幅度约46% 。 从纵向比较 , 公司历史PB平均1.4倍 , 当前已经处于绝对底部 。 从PE角度 , 选取申万行业数据作为中煤能源可比公司 , 2019年可比公司平均PE(TTM)为37倍 , 中煤能源PE(TTM)为8倍 , 处于绝对低位水平 。

文章图片

目前都在说顺周期趋势进行投资布局 , 而现在这个时机 , 中煤能源更是具备了低估值、较高盈利、较高股息以及充裕现金流的条件 , 那么如此来看 , 有何理由不选择它呢?

(文章来源于:解析投资)

推荐阅读

- 新能源汽车|碳酸锂价格暴涨!动力电池回收价比新货还贵:企业加价抢

- 补贴|官方明确:最后一年搞新能源补贴!最近电动车销售电话都打疯了

- 股票|新能源汽车概念股 N纽泰格上市首日大涨295% 触发二次临停

- 新能源汽车|发改委:新能源汽车购置补贴将于2022年底终止

- SUV|1月新能源SUV销量排名:比亚迪“五进三” 特斯拉被拉下马

- 山东|山东发现"可供中国使用3800年"的清洁能源?应该先了解真相

- 华为|华为又有大动作 投资40亿进入深圳香蜜湖:建设数字能源总部

- 新能源汽车|京东:春节期间全天待命 汽车充电桩即买即装

- 新能源汽车|2021年国内汽车召回数量同比增长超三成 新能源“最猛”

- 销量|2021新能源汽车城市销量排行榜:上海狂卖24万辆 特斯拉最吃香